인터넷 전문은행의 출범

국내 최초의 인터넷 전문은행의 도입 시도는 2001년으로 돌아간다. 2001년과 2008년 SK텔레콤과 롯데, 코오롱 등 대기업과 안철수연구소, 이네트퓨처시스템 등 벤처기업이 모여 ‘브이뱅크‘의 설립을 추진했었지만, 금융실명제법과 자금 확보 문제, 금산분리 규제 등에 의해 무산된 바있다. 그러나 핀테크가 금융산업에 성공요소로 부상하면서 2014년 7월 ‘금융 규제 개혁 방안’에서 인터넷전문은행 설립 허용 및 개혁을 과제로 발표하며 인터넷전문은행설립이 재점화되었다.

K뱅크는 2017년 4월 3일 출범해 한국의 첫 인터넷 전문은행이 됐고, 이어 7월 27일 카카오가 출범했다. K뱅크는 출범 100일 만에 수신 6,500억 원, 여신 6,100억 원을 기록하며 이미 2017년 목표치인 수신 5,000억 원, 여신 4,000억 원을 넘어섰다. 특히 카카오뱅크는 카카오라는 강력한 플랫폼을 무기로 출범 5일 만에 개설 계좌 100만 개를 돌파했다. 예·적금은 3,440억 원, 대출은 3,230억 원을 넘어섰다. 애플리케이션(앱) 다운로드는 178만 건에 이른다. 계좌 개설 고객 중 67%인 67만 명이 체크카드 신청을 완료했다. 카카오뱅크는 시중은행 전체가 지난해 1년 동안 기록한 비대면 계좌 개설 건수인 15만 5,000건을 출범 첫날 18만 7,000계좌로 넘어섰다.

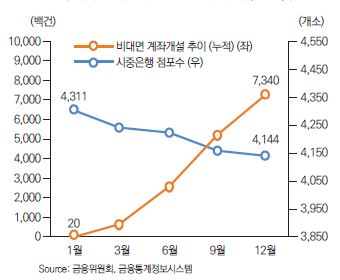

< 비대면 계좌개설 및 점포 수 추이 (2016) >

인터넷전문은행의 3가지 성공 배경

인터넷전문은행의 성공 배경 첫 번째는 소비자의 비대면거래에 대한 신뢰와 선호이다. 최근 시중은행의 금융 거래중 비대면 거래도 90%를 차지하며, 2016년 한 해 동안 폐점한 점포 수는 167개에 달한다. 이는 4차 산업혁명과 함께 인터넷뱅킹, 모바일뱅킹 등 시중은행의 거래 형태 중비대면 금융거래가 증가하고 있기 때문이다. 정부 차원에서도 비대면 금융 거래에 대한 수요를 인식하고 2015년 12월 비대면 실명확인을 통한 계좌개설을 허용하는 등 변화하는 환경에 적응하고 있다. 이후 약 1년간 총 73.4만개의 계좌가 비대면 방식으로 신규 개설되었으며, 로보어드바이저, 인터넷전문은행의 출범, 보험 및 펀드의 온라인판매와 같이 다양한 비대면 금융 거래가 확대되고 있다. 이렇게 비대면 거래에 대한 긍정적 인식이 확산되면서 인터넷전문은행에 대한 선호도가 급격히 늘어났다.

두 번째 성공 배경은 간편함이다. 카카오톡 친구 목록을 이용해 간편 송금이 가능하다. 휴대전화 간편 인증만으로 60초 안에 300만 원까지 대출을 받을 수 있다. 계좌 개설이나 대출 신청 과정에서 앱을 나갔다 와도 ‘이어하기’가 가능해 각종 정보를 재입력할 필요가 없다. 시중은행은 다양한 우대조건을 충족해야 금리 혜택을 받을 수 있는데 카카오뱅크는 아무 조건 없이 같은 금리를 제공한다.

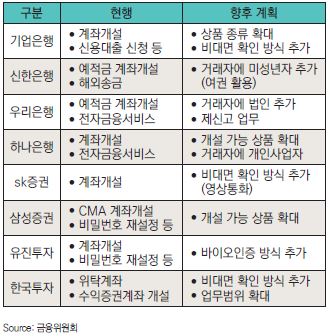

< 금융사별 서비스 현황 및 향후 계획 >

인터넷전문은행의 세 번째 성공 배경은 금융서비스의 낮은 비용이다. 낮은 송금수수료뿐만 아니라 낮은 대출금리는 금융소비자에게 상당한 매력이 된다. 특히, 낮은 대출금리는 신용평가와 인공지능 및 빅데이터 분석이 만나며 신용평가 체계가 고도화됨에 따라 나타난 현상이다. 과거와는 달리 통신요금, 공공요금, 국민연금, 건강보험료 납부 실적 등과 같은 비금융 데이터뿐만 아니라 인공지능의 딥러닝 기술까지 적용하여 1,000여 개의 정보를 분석하는 등 고도화된 신용평가 모델들이 적용되고 있다. 카카오뱅크의 예·적금 금리는 연 2%, 신용대출 최저금리는 연2.86%로 시중은행보다 매력적이다.

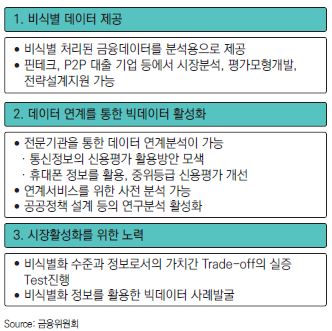

< 금융위원회의 빅데이터 활용방안 >

전통 금융산업의 대응

금융 산업의 주요 플래이어들은 금융 플랫폼을 확보해 대응하고 있다. 금융플랫폼은 금융 거래를 위한 단순한 채널의 역할을 넘어서고 있다. 고객의 생활 속으로 깊이 파고들어 자산관리, 일정관리 등은 물론 금융 소비자에게 필요한 모든 서비스를 종합적으로 제공하는 중요한 통로 역할을 함으로써 고객 접점 확보를 위한 전략적 교두보가 될 것으로 전망되고 있다.

한편, 금융 산업은 비대면 서비스를 늘리기 위해 열중하고 있다. 영상, 메일, 문자, 톡 등의 비대면 채널을 이용한 온라인 본인인증 서비스와 실시간 통화내용 분석으로 인공지능(AI) 엔진을 학습시켜 상담 업무 지원 및 챗봇(Chatbot)을 이용한 무인상담까지 발전시키고 있다. 향후 시중은행 및 증권사에서는 현재 비대면 방식의 계좌개설과 더불어 영상 통화 및 바이오 인증과 같은 비대면 실명확인 방식을 추가할 것으로 보인다.

전략적 시사점

금융 산업의 패러다임 변화에 주목할 필요가 있다. 선도적으로 범용화된 금융 플랫폼을 구축하여, 고객의 이탈을 방지할 뿐만 아니라, 경쟁사로부터 소비자들을 끌어올 가치를 제공해야 한다. 선진화된 신용평가 시스템을 도입하여, 비식별처리가 된 공공 빅데이터 및 비정형데이터 등의 데이터에 기반한 빅데이터를 활용하고, 이를 통해 자동화된 신용평가시스템을 구축해야 한다. 디지털 경제화되고 있음에 따라, 금융사들은 인공지능 기반의 비대면 금융 서비스를 확대해 나가야 한다.

김광석

한양대학교 국제학대학원 겸임교수