급속한 확장과 투자로 특징지어졌던 모바일로봇 산업은 이제 도전과 재조정의 시기를 겪고 있다. Interact Analysis는 현재 글로벌 상황과 시장이 어떻게 발전할 것인지에 대한 새로운 기대치를 반영하기 위해 최근 예측을 수정했다.

2025년 5월에 발표된 리서치 회사의 최신모바일로봇시장 보고서에서는 지정학적, 경제적 및 산업별 과제의 복잡한 조합과 시장 규모 계산 방법론의 변화를 언급하면서 예측을 크게 낮췄다.

2025년 시장, 8억 달러 감소 전망

Interact Analysis의 최신 분석은 2025년 시장 예측에서 8억 달러 감소를 제시했으며, 각 주요 지역에서 성장률이 낮을 것으로 예측했다. 이러한 조정은 업계의 성장 궤도에 대한 광범위한 재평가를 반영한 것으로, 2030년 매출 전망치는 이전의 낙관적인 추정치에서 하향 조정된 156억 달러에 달한다.

그 결과 향후 5년 동안의 연평균 성장률(CAGR)도 26%에서 21%로 하향 조정됐다.

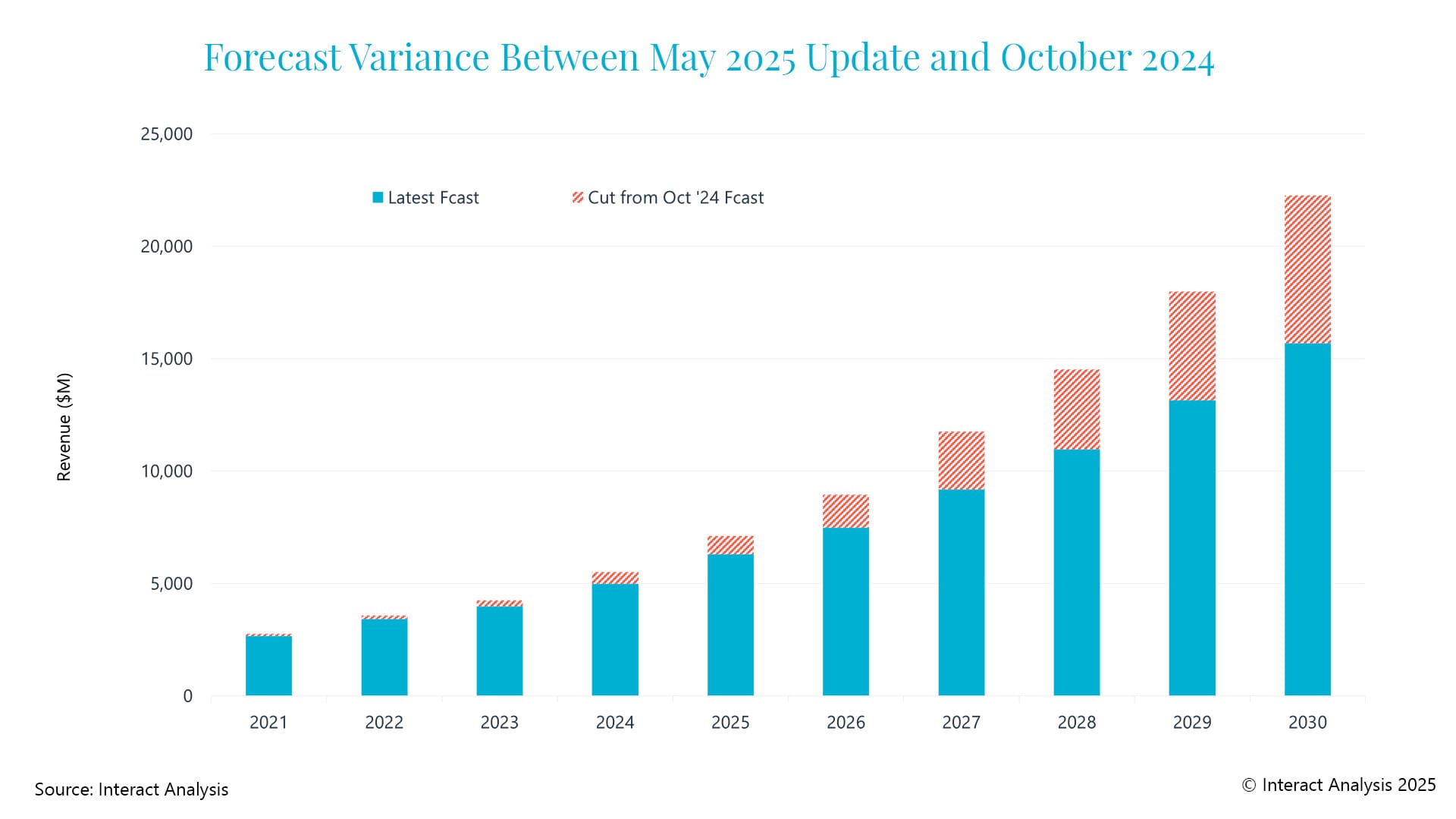

Interact Analysis는 모바일 로봇에 대한 2024년 10월과 2025년 5월 예측 간의 차이를 제시한다.

현재 업계의 과제와 기타 다양한 요인으로 인해 Interact Analysis는 모바일 로봇 시장 전망을 하향 조정했다. 출처: Interact Analysis

다운그레이드를 이끄는 여러 요인

전망치 수정의 핵심은 트럼프 대통령이 이끄는 미국의 새 행정부가 촉발한 글로벌 관세 파괴에 있다고 인터랙트 분석은 말했다. 이러한 관세는 글로벌 공급망을 재편하고 자본 투자 결정에 높은 수준의 불확실성을 주입하여 지연을 초래하고 있다. 기업들은 무역 정책의 변화를 경계하고 자체 비용과 고객 및 공급업체의 재정 건전성에 대한 불확실성을 우려하여 대규모 자동화 투자를 주저하고 있다.

Interact Analysis의 글로벌 경제 정책 불확실성(GEPU) 지수는 2025년 1월에 사상 최고치인 430을 기록했다. 이 정도의 불확실성은 2008년 금융위기와 코로나19 팬데믹 당시를 넘어섰다. 그 결과, 많은 기업들이 "관망" 접근 방식을 채택하여 창고 자동화 및 인프라에 대한 전략적 투자를 지연시키고 있다.

최종 고객에게 (부분적으로 또는 전체적으로) 전가될 가능성이 있는 비용 증가는 차치하고라도, 수십 년에 걸친 세계화로 인해 제품이 한 국가에서 완전히 생산되는 경우가 거의 없었다. 모바일 로봇도 다르지 않으며, 외국 공급업체(특히 중국)는 미국과 유럽에서 경쟁력을 유지하기 위해 고군분투할 것이다.

마찬가지로, 미국 국내 공급업체는 중국과 아시아 태평양(APAC)에서 부품과 하위 시스템을 수입하기 때문에 (적어도 단기적으로는) 더 높은 비용을 부담하게 될 것이다.

Interact Analysis는 창고 건설의 취약한 복구를 확인한다.

특히 미국과 일본에서 창고 건설이 잠정적으로 회복될 조짐이 보이고 있지만, 성장은 여전히 부진한 상태다. 2025년 신규 창고 용량에 대한 글로벌 예측은 소폭 상향 조정되었지만, 2030년까지 전년 대비 -2%로 여전히 마이너스 영역에 머물러 있다.

건설 비용 상승, 산업 생산 과잉 및 정책 불확실성은 계속해서 이 부문에 큰 부담을 주고 있다.

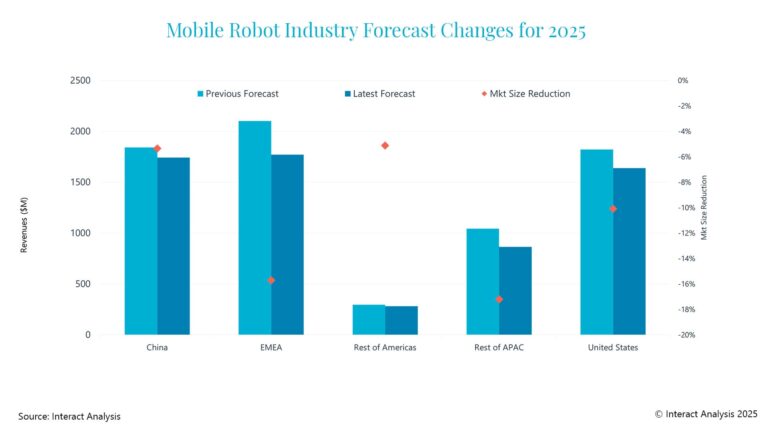

Interact Analysis는 유럽과 미국이 모바일 로봇 시장에서 가장 큰 둔화를 겪을 것이라고 지적했다.

인터랙트 애널리시스(Interact Analysis)는 각 주요 지역에 대한 글로벌 모바일 로봇 시장 전망을 하향 조정했다. 출처: Interact Analysis

모바일 로봇에 대한 새로운 관점

위에서 설명한 외부 요인을 제외하고, Interact Analysis의 예측이 감소한 것은 대부분 모바일 로봇에 대한 수요를 측정하고 예측하는 방식에서 비롯되었다. 공급업체별 물량을 재평가한 결과 2024년 및 그 이전에 시장 규모가 8% 감소했다.

동시에 이 리서치 회사는 자동화가 가능한 모든 고객 사이트에 대한 철저한 분석을 수행했다. 고객 사이트의 처리량 수준을 더 잘 고려하여 고정 자동화 및 육체 노동과 비교하여 모바일 자동화에 대한 기대치를 조정했다. 그 결과, 모바일 로봇의 SAM(Serviceable Available Market)이 이전에 예상했던 것보다 낮아졌는데, 이는 주문 이행 로봇의 시장 침투가 저처리량 및 중간 처리량 현장으로 제한되는 것으로 가정되기 때문이다.

마지막으로, Interact Analysis는 2017년부터 이 시장을 조사해 왔으며 현재 8년간의 과거 데이터를 보유하고 있기 때문에 시장 주기의 정점과 저점 이후 이 산업의 평균 성장률을 이해할 수 있는 더 강력한 위치에 있다. 위 요인들의 전반적인 영향은 자율이동로봇(AMR) 및 무인운반차(AGV)에 대한 예측치가 크게 감소했다는 것이다.

각 모바일 로봇 유형에 대한 관찰 사항

AGV 컨베이어 및 기타 자재 운반 로봇: 2025년에서 2030년 사이 출하량 성장률은 경제 약화와 자동차 성장으로 인해 연평균 6%에서 4%로 감소했다.

AMR 컨베이어: 대형 폼 팩터 출하량은 15%에서 20% 감소하고 예상 채택 속도가 느려져 소형 폼 팩터 출하량은 약간 감소한다. 평균 판매 가격(ASP) 상승으로 약간 상쇄된다.

자동화된 지게차: 약한 경제로 인한 선적 CAGR의 약간의 감소.

P2G(Person-to-Goods): Interact Analysis는 P2G 로봇에 대한 전망을 근본적으로 바꾸었다. 이전의 가정은 더 많은 공급업체가 이 시장에 진입하여 물량을 확장할 수 있을 것이라는 것이었다. 그러나 시장은 여전히 Locus라는 한 공급업체가 지배하고 있다. 한때 가장 가까운 라이벌이었던 6 리버 시스템즈(6 River Systems)는 오카도 인텔리전트 오토메이션(Ocado Intelligent Automation)에 흡수되었다.

현재 활동 중인 소수의 다른 공급업체가 일부 프로젝트를 수주했지만 규모는 그렇지 않았다고 Interact Analysis는 말했다. 그럼에도 불구하고 P2G 매출은 2030년까지 연평균 30%씩 성장할 것으로 전망했다.

그리고 P2G가 완전 자동화 이전의 중간 단계라는 최근 언급을 명확히 하기 위해 Interact Analysis는 이 기술에 대한 수요가 둔화될 것이라고 제안하지 않았다. 실제로 보다 유연한 솔루션에 대한 수요는 여전히 매우 강하며 완전 자동화의 전망은 여전히 수십 년이 더 걸릴 것이라고 말했다.

Shelf-to-Person 및 Tote-to-Person: 이 제품 유형은 미국 관세와 공급업체 조정의 영향을 가장 많이 받는 제품 유형으로, 이 부문의 상당 부분이 중국 공급업체에서 제공되기 때문이다. 마찬가지로, Interact Analysis는 웨어하우스 처리량별 TAM(Total Addressable Market)에 대한 심층 분석이 일반적으로 중간 처리량 사이트에서 고정 자동화 및 고밀도 큐브 스토리지와 경쟁하는 이러한 시스템에 영향을 미친다고 말했다.

동시에 이 회사는 많은 경우 육체 노동과 경쟁할 수 있을 만큼 비용이 빠르게 하락할 것으로 더 이상 예상하지 않기 때문에 나머지 APAC 및 나머지 미주 지역에서의 배포에 대한 기대치를 낮췄다.

Interact Analysis의 메시지는 분명하다. 모바일 로봇 산업은 여전히 성장하고 있지만, 예상했던 것만큼 빠르거나 순조롭지는 않다. 관세, 경제적 불확실성, 변화하는 글로벌 역학으로 인해 기업들은 전략과 일정을 재고해야 한다.

공급업체와 통합업체에서 최종 사용자와 투자자에 이르기까지 자동화 생태계 전반의 이해 관계자에게 지금은 전략적 인내와 적응력이 필요한 시기라고 한다. 자동화의 기본 원칙은 여전히 강력하지만, 앞으로 나아가기 위해서는 몇 가지 신중한 탐색이 필요하다.