(사진. SEMI 반도체 장비시장 데이터)

(사진. SEMI 반도체 장비시장 데이터)

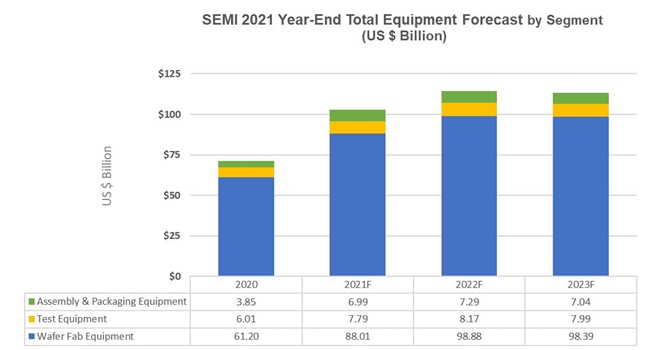

글로벌 전자산업 공급망을 대표하는 산업 협회인 SEMI는 2021년 전 세계 반도체 장비 매출이 2020년의 710억 달러에서 44.7% 증가한 1,030억 달러로 사상 최고치를 경신할 것으로 예상된다고 발표했다.

SEMI의 CEO인 아짓 마노차(Ajit Manocha)는 “반도체에 대한 강력한 수요를 충족하기 위해 반도체 업계는 생산량 확대에 지속적으로 투자하여 올해 전 세계 반도체 장비 매출액은 1,000억 달러를 돌파할 것”이라고 말하며 "디지털 인프라 구축에 대한 지속적인 투자는 2022년의 반도체 장비 매출액을 계속 성장시킬 것으로 기대한다."고 덧붙였다.

전공정(웨이퍼 팹)과 후공정(조립/패키징 및 테스트) 반도체 장비 부문 모두 올해 두드러진 성장이 보인다. 웨이퍼 가공, 팹 설비, 마스크/레티클 장비를 포함하는 전공정 장비 부문은 2021년에 880억 달러로 전년 대비 43.8% 성장할 것으로 보이며, 2022년에는 약 990억 달러로 12.4% 증가할 것으로 예상된다. 그리고 2023년에는 984억 달러로 0.5% 소폭 감소할 것으로 전망된다.

전체 전공정 장비 매출액의 절반 이상을 차지하는 파운드리 및 로직 부문은 첨단 산업의 수요에 힘입어 2021년에 전년 대비 50% 급증한 493억 달러를 기록할 것으로 보인다. 2022년의 파운드리 및 로직 반도체 장비 투자는 17% 증가하여 성장 모멘텀은 계속 이어질 것으로 예상된다.

일반 소비자 및 기업용 메모리 반도체에 대한 강력한 수요는 D램 및 낸드 장비 투자 증가를 이끌고 있다. D램 장비 부문은 2021년에 52% 급증한 151억 달러, 2022년에는 1% 성장한 153억 달러로 성장할 것으로 보인다. 낸드 장비 시장은 2021년 24% 성장한 192억 달러, 2022년 8% 성장한 206억 달러로 전망된다. 2023년에는 D램과 낸드 분야에 대한 반도체 장비 매출액은 각각 2%와 3% 감소할 것으로 예상된다.

2020년에 33.8%의 강력한 성장을 보인 조립 및 패키징 장비 부문은 2021년에 81.7% 증가한 70억 달러를 달성할 것으로 보인다. 2022년에는 고급 패키징 기술이 적용된 애플리케이션에 의해 4.4% 더 성장할 것으로 전망된다. 반도체 테스트 장비 시장은 2021년 29.6% 성장한 78억 달러를 달성할 것으로 예상되며, 2022년에는 5G 및 고성능 컴퓨팅(HPC) 애플리케이션 수요에 따라 4.9% 성장할 것으로 전망된다.

지역적으로는 한국, 중국, 대만이 2021년 장비 지출 상위 3개 국가를 유지할 것으로 보인다. 중국은 2020년에 이어 올해도 반도체 장비 투자 1위 지역을 유지할 것으로 예상되며 대만은 2022년과 2023년에 다시 1위를 되찾을 것으로 전망된다. 또한 주요 반도체 제조 지역의 반도체 장비 투자액은 2021년과 2022년 모두 증가할 것으로 보인다.